Quel est le rôle du commissaire aux apports et comment peut-on le définir ?

Un commissaire aux apports (CAA) est un professionnel indépendant et externe à la société qui est inscrit parmi la liste des professionnels en activité figurant à la Compagnie Nationale des Commissaires aux Comptes (CNCC).

Le CAA est nommé à l’unanimité des associés ou à défaut, sous certaines conditions par le greffe du tribunal de commerce, sur requête du représentant légal.

Sa nomination est obligatoire dans les sociétés de types SA et SAS, dès le premier apport en nature, sauf cas exceptionnels (selon les articles L 225-14 et L 225-147 du Code de commerce et loi n° 2016-1691 du 9 décembre 2016).

Sa nomination est également obligatoire dans les SARL (sous certaines conditions) dès la constitution de l’entreprise ou en cours de vie sociale (lors d’une augmentation de capital, une scission ou une fusion, ou des apports partiels d’actifs).

Le rôle principal du CAA est d’apprécier la valeur des apports en nature ou un numéraire qui constituent le capital social, c’est-à-dire la valeur des biens corporels et incorporels apportés à la société.

Attention : Il doit donc s'assurer que ces apports sont réalisés conformément aux dispositions prévues par les statuts de la société et que les apporteurs soient correctement informés des conséquences de ces apports.

Le commissariat aux apports joue donc un rôle important dans la création et le fonctionnement d'une société, car il permet de garantir la transparence et la régularité des apports effectués par les sociétaires.

Comment se déroule une mission de commissariat aux apports ?

Étape n°1 : Prise de connaissance de l’entité et des objectifs de la mission

Dans un premier temps, le commissaire aux comptes (CAC) va réaliser une prise de connaissance de l’entité et de l’opération afin d’établir une lettre de mission.

Cette lettre de mission s’articule en huit points. Avec tout d’abord l’opération envisagée (point n°1)

Dans cette sous partie, il faut que le CAC synthétise le contexte et l’opération envisagée.

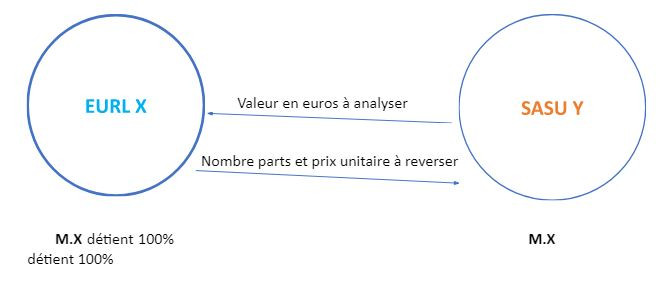

Exemple : Dans l’exemple fil rouge, il s’agit d’évaluer le montant de l’apport des titres d’une SASU, détenue à 100% par une personne physique, à une EURL détenu à 100% par la même personne physique.

Puis, le CAC évoque dans le second point la nature et les objectifs de la mission (point n°2). Concrètement, la mission consiste, selon la doctrine professionnelle de la Compagnie Nationale des Commissaires aux Comptes, à mettre en œuvre de diligences afin d’apprécier la valeur des apports et de vérifier si cet apport n’est pas surévalué (dans notre cas les titres de la SASU).

Ensuite, dans la troisième partie, le CAC exprime les limites de sa mission (point n°3). Cette mission spécifique de commissariat aux apports est une mission, prévue par la loi, qui ne relève ni d’une mission d’audit ni d’une mission d’examen limité.

Il est important de noter que cette mission est ponctuelle et prend fin avec le dépôt du rapport.

De plus, il est important de rappeler que le CAC n’a pas à s’assurer d’un suivi des évènements survenus éventuellement entre la date du rapport et la date de l’assemblée générale extraordinaire appelée à se prononcer sur l’opération.

Dans le point n°4, il est question de l’établissement du rapport. Il est donc essentiel que le client délivre une lettre d’affirmation notamment sur l’absence de survenance, jusqu’à la date du rapport, de faits ou d’évènements susceptibles d’affecter, de manière significative, la valeur des apports.

Le point n°5 concerne les honoraires de la mission qui sont facturés selon le principe du temps passé et sont fonction du taux de vacations selon le niveau d’expérience des différents intervenants.

Néanmoins, il est bien stipulé dans cette lettre de mission que ce budget d’honoraires suppose la collaboration active des différents intervenants internes et externes dans la préparation et la remise des pièces demandées dans les délais souhaités.

Le point n°6 évoque le calendrier et les éventuels intervenants de la mission.

Le point n°7 concerne le volet de la responsabilité dans ces missions.

Ce point est essentiel car, dans le cas où la responsabilité du CAC est mise en cause en raison d’une faute commise dans l’exercice de sa mission et, si cette faute provient d’informations incomplètes, inexactes ou inappropriées qu’auraient transmises le client. Alors ce dernier sera engagé à indemniser tous les préjudices, y compris condamnations et transactions, débours et temps passés, que le CAC pourrait subir.

À noter : La responsabilité civile professionnelle au titre de la lettre de mission est limitée contractuellement aux honoraires perçus. Le délai de prescription au titre de la lettre de mission est fixé contractuellement à un an.

Le dernier point concerne l’acceptation de la mission (point n°8). Le client va donc signer s’il est d’accord pour accepter cette mission selon les huit points articulés ci-dessus.

Étape n°2 : Collecte des pièces nécessaires au commissariat aux apports

Pour rédiger le rapport, il est bien entendu nécessaire d’obtenir le maximum de pièces sur le dossier, notamment une situation comptable à la date la plus proche de l’opération projetée ainsi que les deux derniers bilans.

Le commissaire aux apports, lorsqu'il prépare son dossier de travail, y inclut la lettre de mission signée par le client ainsi que la lettre d'affirmation.

Cette lettre d’affirmation, comme évoquée précédemment, est essentielle dans la démarche du CAA. Car les dirigeants de l’entreprise auditée attestent avoir communiqué au CAC l’ensemble des éléments significatifs. Cette déclaration a donc pour but de faire prendre conscience aux dirigeants que la présentation des comptes ressort de leur responsabilité.

De ce fait, sans lettre d’affirmation et sans lettre de mission signée, le CAA n’intervient pas dans le dossier.

Par la suite, après avoir échangé avec le dirigeant, le CAA dresse une liste de documents nécessaire afin d’effectuer sa mission, notamment :

- Le PV de nomination,

- Un k-bis de moins de 3 mois,

- L’état des privilèges et des nantissements,

- Le projet de contrat d’apport,

- Les relevés bancaires post clôture,

- La copie du contrôle Urssaf,

- Les bulletins de salaires du dirigeant

- Copie du PV d’AGO du dernier exercice

- Projet des nouveaux statuts,

- Copie du contrôle TVA

- La liste des contrats récurrents avec des clients,

- Concernant les salariés étrangers employés : copie des autorisations de travail.

L’élaboration de la lettre de mission, la collecte des pièces nécessaires à l’étude du dossier ainsi que la lettre d’affirmation doivent être mise en place avant toute étude de valorisation des apports.

Comment se déroule le processus d'établissement du rapport et d'appréciation des apports ?

Pour illustrer une mission de commissariat aux apports de manière simple, l'exemple cas fil rouge a été repris.

Comment présenter l’opération et comment sont décrits les apports par le commissaire aux apports ?

Après avoir analysé l’ensemble du dossier et collecter les informations nécessaires sur le fonctionnement de l’entreprise (secteur d’activité, positionnement, concurrents) le CAA va synthétiser l’opération.

Pour cet exemple, il est nécessaire d’apprécier la valeur de l’apport en nature de 200 actions appartenant à M.X représentant 100% des titres de la société apporteuse dans le cadre de la création de l’EURL X, résumé dans le schéma ci-dessous :

| SOCIÉTÉ BÉNÉFICIAIRE |

APPORTEUR |

| DÉTENUE A 100% PAR M.X |

DÉTENUE A 100% PAR M.X |

| |

CAPITAL : 2000 euros |

| |

200 actions ordinaires à 10 euros unitaires |

L’objectif du CAA est donc de s’assurer qu’il n’y a pas de surévaluation des apports.

Quelles sont les diligences effectuées et comment la valeur des apports est-elle appréciée dans ce processus ?

Afin d’apprécier la valeur de la SASU Y, le CAA peut s’appuyer sur les travaux du cabinet d’expert-comptable. Dans le cas en espèce, voici une synthèse de ces travaux.

Tableau des chiffres clés de la société :

| Pondération des moyennes |

Valeur |

2021 |

2022 |

| Chiffre d'affaires moyen |

863439 |

858131 |

868747 |

| EBE moyen |

53798 |

77824 |

29772 |

| Résultat d'exploitation moyen |

48265 |

73302 |

23228 |

| Bénéfice moyen |

35374 |

53676 |

17073 |

| MBA moyenne |

43090 |

61107 |

25073 |

| Pondération du calcul des moyennes |

|

1 |

1 |

Synthèse des principales méthodes de calcul retenues par l’expert-comptable :

Valeur patrimoniale

| Valeur patrimoniale |

Valeur |

| Capitaux propres |

48 065 |

| +Plus-values de la clientèle |

35 374 |

| +Moins-values des immo corporelles |

- 22 343 |

| +Correction du bilan N |

0 |

| Résultat de la méthode |

61 096 |

La valeur patrimoniale correspond à une valeur plancher de l’entreprise. Avec cette méthode, on obtient une valorisation de la structure à 61 096 euros.

Valeur de productivité

| Valeur de productivité |

Valeur |

| Bénéfice moyen |

35374 |

| % Taux de capitalisation |

16% |

| Résultat de la méthode |

221 088 |

La valeur de la productivité est calculée en capitalisant le bénéfice net moyen à un taux distinct d’un taux de placement sans risque. Plus le risque est élevé, plus le taux de capitalisation sera élevé. Avec cette méthode, on obtient une valorisation de la société cible à 221 088 euros.

Capitalisation du bénéfice moyen

| Capitalisation du bénéfice net moyen |

Valeur |

| Bénéfice moyen |

35 374 |

| x Coefficient de rendement |

6 ans |

| Résultat de la méthode |

212 244 |

Le coefficient retenu détermine le rendement désiré par un investisseur qui doit tenir compte du risque lié à la qualité tant de l’entreprise que du secteur économique. Avec l’hypothèse retenue, on obtient une valorisation à 212 244 euros.

Capitalisation de l’EBE corrigé

| Capitalisation de l'EBE corrigé |

Valeur |

| EBE moyen |

53 798 |

| x Coefficient |

3,75 ans |

| - Endettement à long terme |

0 |

| + Trésorerie excédentaire |

0 |

| Résultat de la méthode |

201 742 |

La valeur de l’entreprise est déterminée en fonction de la rentabilité d’exploitation en tenant compte du nombre d’années, sous déduction de l’endettement restant. Avec cette méthode, la valorisation obtenue est de 201 742 euros.

Capitalisation de la MBA moyenne

| Capitalisation de la MBA moyenne |

Valeur |

| MBA moyenne |

43 090 |

| x Coefficient |

5 ans |

| Résultat de la méthode |

215 450 |

Les ressources dégagées par l’entreprise sont multipliées par un nombre d’années, le plus souvent en relation avec les durées des financements. Avec cette méthode, la valorisation obtenue est de 215 450 euros.

En conclusion de ce rapport, l’expert-comptable a fourni une fourchette d’estimation de la valeur de la société comprise entre 156 000 euros et 204 000 euros.

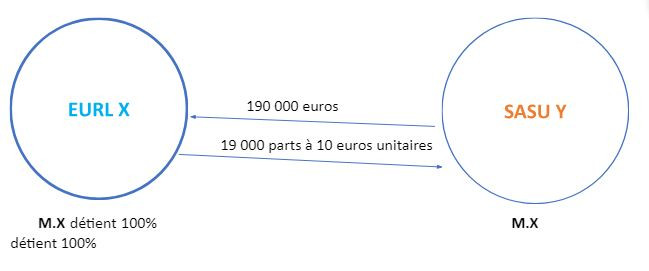

Puis, l’expert-comptable a préparé le contrat d’apport avec une valorisation déterminée à 190 000 euros. Valorisation acceptée par le client, M.X.

À ce niveau, le rôle du commissaire aux apports est d’effectuer sa propre opinion sur cette valorisation.

À retenir : Le CAA va alors tester les méthodes indiquées par l’expert-comptable.

Puis effectuer une autre approche de valorisation.

Dans le cas en espèce le CAA s’appuie sur le fait que la société a réalisé sur les 9 premiers mois de l’année X, un CA HT de 614 710 euros pour un résultat d’exploitation de 49 920 euros.

Ce résultat est projeté sur 12 mois. Puis est neutralisé la rémunération du dirigeant afin d’obtenir la valeur du fonds de commerce, soit un montant de 140 000 euros.

Dans l’exemple, le CAA ne dispose pas d’éléments de comparaison dans ce secteur d’activité, c’est pourquoi il a volontairement pondéré la valeur d’exploitation à une année.

Puis, l’a majoré des capitaux propres.

Il obtient alors une valeur sensiblement supérieure à la valorisation communiquée par l’expert- comptable soit 204 618 euros.

Le CAA peut alors confirmer que l’apport n’est pas surévalué.

La valorisation globale retenue entre les parties repose sur des approches d’évaluation fondées :

- sur la valeur globale de la SASU Y.

- et la rentabilité de cette même entreprise.

Il convient de préciser que ces valorisations ne peuvent être retenues que dans le contexte bien spécifique de cette opération, à un moment où chacune des deux entités, trouvent dans ce rapprochement les conditions de poursuite de sa stratégie dans un objectif partagé.

Schéma récapitulatif de l’apport

| SOCIÉTÉ BÉNÉFICIAIRE |

APPORTEUR |

| À reverser à M.X : 19 000 parts sociales à 10e unitaires |

Valeur apport : 190 000 euros |

À retenir : Cet apport porte sur les actions représentant 100 % du capital de la SASU Y.

Les actions émises et à émettre de la SASU Y sont donc apportées pour une valeur totale de 190 000 euros (950 euros par action).

Le droit de recevoir 19 000 parts sociales d’une valeur de 10e chacune à émettre dans le cadre de la constitution de cette société uniquement sous la condition de réalisation effective de cet apport.

Quelles sont les diligences mises en place ?

Suite au contrôle de la valeur des apports, le commissaire aux apports doit énoncer dans son rapport les différentes diligences qu’il a mises en place.

Voici un exemple de liste de diligences à intégrer dans un rapport dans la section : diligences et appréciation de la valeur des apports :

« J’ai effectué les diligences que j’ai estimées nécessaires conformément à la doctrine de la Compagnie nationale des CAC applicables à cette mission.

J’ai effectué les diligences que j’ai estimées nécessaires, par référence à la doctrine professionnelle de compagnie des CAC relative à cette mission afin de :

- contrôler la réalité de l’apport

- analyser et contrôler la valeur de l’apport

- vérifier jusqu’à la date d’émission du présent rapport, l’absence de faits ou d’évènements susceptibles de remettre en cause la valeur de l’apport

J’ai en particulier effectué les travaux suivants :

- Je me suis entretenu avec le dirigeant et de l’expert-comptable de la société concernée pour comprendre l’opération envisagée et le contexte dans lequel elle se situe

- J’ai pris connaissance et analysé les divers actes et contrats juridiques sous tendant l’opération,

- J’ai pris connaissance et analysé le contrat d’apport et j’ai examiné les modalités juridiques de l’opération

- J’ai pris connaissance et analysé les documents de travail justifiant les valorisations,

Je me suis fait valider les hypothèses de travail et le contexte de l’opération tels que décrits ci-dessous,

Je me suis assuré de la pleine propriété des titres apportés en me faisant confirmer notamment l’absence de tout gage, privilège ou nantissement susceptible d’entraver leur libre cessibilité,

Enfin, j’ai effectué les travaux complémentaires qui m’ont paru nécessaires dans le cadre de l’appréciation de la valeur des apports.

Je me suis fait communiquer les comptes bancaires des mois de septembre X à novembre X. ».

À noter : Il est important de se faire communiquer les derniers éléments financiers après l’arrêté des comptes provisoires afin de s’assurer que la société n’est pas en difficulté financière.

Dans cette éventualité, le commissaire aux apports pourrait être amené à produire un rapport négatif.

Toutefois, les dirigeants peuvent refuser le rapport du CAC, mais ils s’exposent à être responsable de cet apport vis-à-vis des tiers (pendant 5 ans).

Dans la suite du rapport, le commissaire aux apports indique la synthèse du dossier et les points clés.

Dans le cas en espèce, des diligences ont été entreprises pour évaluer la valeur de la société. De plus, le projet de contrat d’apport et les divers documents juridiques liés à l’opération ont été examinés.

La valorisation des apports repose sur une valorisation utilisée en fonction de la rentabilité d’exploitation et du niveau des capitaux propres.

Enfin, pour finaliser un rapport de CAA, il faut conclure de manière succincte sur l’appréciation de la valorisation de l’apport.

Dans le cas fil rouge, il est conclu que la valeur des apports retenue s’élevant à 190 000 euros n’est pas surévaluée et en conséquence que l’actif net apporté est au moins égal au montant de l’émission de capital de la société bénéficiaire.

Conclusion

La démarche du commissariat aux apports commence par la prise de connaissance de l’entité, de son activé, de l’équipe de direction ainsi que le secteur dans lequel elle évolue.

Le CAA va identifier les objectifs liés à sa nomination afin d’établir une lettre de mission.

Par la suite, il va collecter des d’informations nécessaires à sa mission pour constituer son dossier de travail.

Après la mise en place d’un certain nombre de diligences, le commissaire aux apports apprécie donc si la valeur de l’apport n’est pas surévaluée. Et, il conclut en remettant son rapport au client.

Dans une mission de commissariat aux apports, il est donc crucial de garantir l'impartialité, l'indépendance et la fiabilité de l’évaluation, pour garantir que les actionnaires reçoivent une juste contrepartie pour leur investissement.

Cela nécessite donc une méthodologie rigoureuse, des normes professionnelles strictes et une communication transparente avec les actionnaires et les organes de la société.

Par ailleurs, la méthodologie utilisée pour apprécier l’évaluation des actifs apportés, doit être adaptée à chaque cas et tenir compte des spécificités de chaque actif. Il est important de mettre en place des procédures de contrôle de qualité pour garantir la fiabilité des évaluations.

Le Commissaire aux apports respecte donc une démarche avant d’arriver à la restitution de son rapport. Mais il doit tout de même s’adapter à toutes situations en mettant en place des diligences en adéquation à la situation.

Sources

Gestion d'entreprise

Gestion d'entreprise

15432 commentaires

Mission de Commissariat aux Apports – Logiciels FinTech SAF de Lele HCM Madame, Monsieur, Dans le cadre de la constitution du capital de Lele HCM SAS France, nous sollicitons un cabinet d’expertise comptable disposant d’une forte expérience en commissariat aux apports de logiciels et actifs immatériels. Notre siège social est en cours d’implantation à Marseille, à l’issue d’une phase de R&D conduite par Lele HCM États Unis. Notre technologie repose sur un brevet de méthodologie comptable déposé à l’INPI en 2003 et transféré aux États Unis en 2005. Le logiciel FinTech SAF V1 a été développé et utilisé de 2009 à 2025 pour accompagner la mise en œuvre de Bâle III (banques) et Solvabilité II (assureurs). Cette période a donné lieu à : • des études de cas couvrant banques, assureurs, industries, services et collectivités ; • des publications académiques attestant de nos droits d’auteur ; • des collaborations avec neuf universités de premier plan : o États Unis : Harvard University, University of San Francisco, University of Georgia, University of Kansas, Monmouth University o Europe : University of Cambridge, University of Malta, Frankfurt School of Finance & Management, Université Jean Moulin Lyon III À l’issue de ces travaux, Lele HCM a été : • sélectionnée parmi les huit principaux innovateurs financiers en Amérique du Nord ; • puis lauréate mondiale des World Finance Innovation Awards, catégorie Sustainable Accounting FinTech. Nous souhaiterions, si votre cabinet est en mesure d’intervenir, recevoir : • une proposition d’honoraires, • ainsi que la liste des informations et documents nécessaires à la réalisation de votre mission. Nous restons à votre disposition pour organiser un échange préliminaire. Cordialement, Pascal LELE Président Lele HCM SAS France 148 rue Félix Pyat 13003 Marseille

order prednisone 10mg: prednisone - prednisone pack

prednisone cream brand name: anti-inflammatory medication online - prednisone 5mg capsules

legit canadian pharmacy: NorthAccess Rx - canadian pharmacy meds review

Global India Pharmacy: Global India Pharmacy - Global India Pharmacy

Paw Trust Meds: vet pharmacy - discount pet meds

canadian pharmacy meds: NorthAccess Rx - canadian pharmacy world reviews

online pharmacy india: Global India Pharmacy - Global India Pharmacy

http://northaccessrx.com/# pharmacy in canada

http://pawtrustmeds.com/# Paw Trust Meds

Paw Trust Meds: dog medicine - Paw Trust Meds

Paw Trust Meds: Paw Trust Meds - Paw Trust Meds

http://globalindiapharmacy.com/# Global India Pharmacy

canadian pharmacy prices: canadian pharmacy no scripts - ed meds online canada

top 10 online pharmacy in india: indian pharmacy - Global India Pharmacy

canadian pharmacy phone number: pharmacy rx world canada - canadian pharmacy com

https://northaccessrx.shop/# canadian pharmacy no scripts

world pharmacy india: Global India Pharmacy - best online pharmacy india

discount pet meds: Paw Trust Meds - vet pharmacy online

dog medication online: dog medicine - Paw Trust Meds

https://northaccessrx.com/depression-treatments.html# safe reliable canadian pharmacy

canadian valley pharmacy: my canadian pharmacy - pharmacy canadian

http://northaccessrx.com/# canada pharmacy online legit

canadian pharmacy tampa: the canadian pharmacy - canadian pharmacy

http://northaccessrx.com/# cheap canadian pharmacy online

Global India Pharmacy: online shopping pharmacy india - Global India Pharmacy

п»їdog medication online: Paw Trust Meds - Paw Trust Meds

https://northaccessrx.com/canadian-pharmacy-rating.html# canadian pharmacy world

Paw Trust Meds: dog prescriptions online - best pet rx

mail order pharmacy india: top 10 online pharmacy in india - buy medicines online in india

vet pharmacy: Paw Trust Meds - Paw Trust Meds

https://pawtrustmeds.com/# pet prescriptions online

india pharmacy: online pharmacy india - online pharmacy india

https://northaccessrx.com/# canada pharmacy world

canadian pharmacy 1 internet online drugstore: NorthAccess Rx - canadian pharmacy ltd

pet drugs online: pet med - pet meds online

online pet pharmacy and dog prescriptions online pet rx https://clients1.google.la/url?q=https://pawtrustmeds.com pet meds for dogs or https://exhibitioncourthotel4.co.uk/user-2/jgrvfgtzzi/?um_action=edit pet med [url=http://www.flugzeugmarkt.eu/url?q=https://pawtrustmeds.com]discount pet meds[/url] discount pet meds or [url=https://shockingbritain.com/user/vndomrajrp/]online vet pharmacy[/url] п»їdog medication online

Global India Pharmacy: Global India Pharmacy - india pharmacy mail order

canadian valley pharmacy: NorthAccess Rx - canadian pharmacy 1 internet online drugstore

canadian pharmacy online store: canadian 24 hour pharmacy - my canadian pharmacy reviews

reputable indian pharmacies and online shopping pharmacy india top online pharmacy india https://cse.google.lv/url?q=https://globalindiapharmacy.com india online pharmacy or https://radiationsafe.co.za/user/rmdbamfzkd/?um_action=edit reputable indian online pharmacy [url=https://www.google.com.pr/url?q=http://globalindiapharmacy.com]top online pharmacy india[/url] india pharmacy and [url=https://exhibitioncourthotel4.co.uk/user-2/vkhdcadpgq/?um_action=edit]indianpharmacy com[/url] indian pharmacies safe

prescription drugs canada buy online or canadian discount pharmacy canadian pharmacy king https://www.google.is/url?q=https://northaccessrx.com adderall canadian pharmacy or http://bbs.51pinzhi.cn/home.php?mod=space&uid=7807389 canadian pharmacy world reviews [url=https://maps.google.com.gh/url?q=https://northaccessrx.com]is canadian pharmacy legit[/url] certified canadian pharmacy or [url=http://la-maison-des-amis.com/user/yygheexwvn/]reputable canadian pharmacy[/url] canadian pharmacy no rx needed

trustworthy canadian pharmacy: NorthAccess Rx - pharmacy in canada

buy canadian drugs or canadianpharmacymeds canadian pharmacy https://www.google.sn/url?sa=t&url=https://northaccessrx.shop canada drugstore pharmacy rx and https://chinaexchangeonline.com/user/fxgkxlsqst/?um_action=edit canadian pharmacy ed medications [url=https://maps.google.la/url?q=https://northaccessrx.shop]canada drugs reviews[/url] reddit canadian pharmacy and [url=https://www.ixxxnxx.com/user/hdvyongmga/videos]canadian pharmacy oxycodone[/url] best canadian online pharmacy reviews

pet meds official website: Paw Trust Meds - Paw Trust Meds

canadian pharmacies compare: canadian discount pharmacy - canada drugstore pharmacy rx

legit canadian pharmacy: trusted canadian pharmacy - canadian pharmacy drugs online

Paw Trust Meds: pet drugs online - canada pet meds

safe canadian pharmacy: canadian discount pharmacy - canada cloud pharmacy

buying from canadian pharmacies: northwest pharmacy canada - my canadian pharmacy reviews

online canadian pharmacy reviews: NorthAccess Rx - canadian discount pharmacy

https://pawtrustmeds.shop/# pet meds official website

Paw Trust Meds: Paw Trust Meds - Paw Trust Meds

https://northaccessrx.shop/# canadian pharmacy prices

pet meds online: pet rx - Paw Trust Meds

canada discount pharmacy and canadian online pharmacy buy drugs from canada https://www.hosting22.com/goto/?url=northaccessrx.com trustworthy canadian pharmacy or https://alphafocusir.com/user/evrzftxtdi/?um_action=edit canadian pharmacy 365 [url=https://maps.google.at/url?q=https://northaccessrx.com]canadian drug stores[/url] canadian pharmacy near me and [url=https://forum.expert-watch.com/index.php?action=profile;u=640256]safe reliable canadian pharmacy[/url] cheap canadian pharmacy online

cheap viagra: CoreBlue Health - Cheap Viagra 100mg

Cheap Cialis: VeritasCare - Cialis without a doctor prescription

VeritasCare [url=https://veritascarepharm.com/#]VeritasCare[/url] VeritasCare

https://civicmeds.shop/# canadapharmacyonline

VeritasCare: Cialis 20mg price - cialis for sale

https://civicmeds.shop/# pharmacy online australia free shipping

Viagra online price: CoreBlue Health - Generic Viagra online

VeritasCare [url=https://veritascarepharm.shop/#]VeritasCare[/url] Generic Cialis without a doctor prescription

Generic Cialis price: buy cialis pill - п»їcialis generic

Generic Cialis without a doctor prescription: VeritasCare - Generic Cialis price

https://civicmeds.shop/# polish pharmacy online uk

п»їcialis generic: Tadalafil price - VeritasCare

https://civicmeds.shop/# canadian pharmacy no prescription

Order Viagra 50 mg online: Cheap Viagra 100mg - cheapest viagra

VeritasCare: Tadalafil Tablet - Generic Cialis price

Cialis 20mg price [url=https://veritascarepharm.shop/#]VeritasCare[/url] Buy Tadalafil 10mg

buy Viagra over the counter: sildenafil over the counter - viagra without prescription

canadian pharmacy coupon [url=https://civicmeds.shop/#]best canadian online pharmacy[/url] canadian pharmacy world coupons

canada drug pharmacy and good value pharmacy canadian pharmacy king http://www.publicanalyst.com/?URL=civicmeds.com canadian pharmacy 24 com or https://vintage-car.eu/user/nfpggjrenr/ reputable online pharmacy no prescription [url=https://southern-coffee.co.jp/index.php?a=free_page/goto_mobile&referer=https://civicmeds.com]canada pharmacy 24h[/url] online pharmacy reddit or [url=https://4k-porn-video.com/user/ottacsdfgu/]mail order pharmacy[/url] online pharmacy discount code

http://veritascarepharm.com/# VeritasCare

Generic Cialis without a doctor prescription: Cialis 20mg price in USA - Generic Cialis price

http://civicmeds.com/# professional pharmacy

VeritasCare [url=https://veritascarepharm.shop/#]Buy Tadalafil 20mg[/url] VeritasCare

Tadalafil price: Cheap Cialis - VeritasCare

viagra canada: CoreBlue Health - Generic Viagra online

worldwide pharmacy online and pharmacy express mexican pharmacy https://maps.google.com.uy/url?sa=t&url=https://civicmeds.shop online pharmacy europe and http://la-maison-des-amis.com/user/offytueihb/ canadian pharmacies compare [url=https://maps.google.co.za/url?sa=t&url=https://civicmeds.shop]canada pharmacy[/url] canada drugs or [url=https://bbs.9uv5.com/home.php?mod=space&uid=32016]canadian pharmacy discount code[/url] online pharmacy australia free delivery

https://veritascarepharm.shop/# Buy Cialis online

best price for viagra 100mg: CoreBlue Health - Order Viagra 50 mg online

online pharmacy reviews or vipps canadian pharmacy top 10 pharmacy websites http://maps.google.com.sa/url?sa=t&url=https://civicmeds.com online pharmacy in germany and https://blog.techshopbd.com/user-profile/xlnizrrrdf/?um_action=edit canadian pharmacy mall [url=http://scanmail.trustwave.com/?c=6677&d=3eHL2zmR-mSEueRJSdX4UpJhLotL1yEZhefsffMCDw&u=http://civicmeds.com]cheap viagra canadian pharmacy[/url] cheapest pharmacy for prescriptions or [url=https://www.ydmoli.com/home.php?mod=space&uid=8810]viagra canadian pharmacy vipps approved[/url] mexican pharmacy

Cheap Viagra 100mg: CoreBlue Health - CoreBlue Health

http://corebluehealth.com/# Viagra online price

https://corebluehealth.com/# Buy Viagra online cheap

VeritasCare: VeritasCare - cheapest cialis

top 10 online pharmacy in india or polish pharmacy online uk list of online pharmacies https://maps.google.com.mt/url?rct=j&sa=t&source=web&url=https://civicmeds.shop prescription drugs from canada and http://georgiantheatre.ge/user/apvgxqvnrd/ reliable canadian online pharmacy [url=https://toolbarqueries.google.pn/url?q=http://civicmeds.shop]online pharmacies that use paypal[/url] offshore pharmacy no prescription or [url=http://la-maison-des-amis.com/user/ivuddgslww/]online pharmacy without scripts[/url] top 10 online pharmacy in india

VeritasCare [url=https://veritascarepharm.shop/#]Cialis 20mg price[/url] VeritasCare

Buy Tadalafil 10mg: VeritasCare - Cialis over the counter

internet pharmacy mexico or online canadian pharmacy canadian pharmacy ed medications https://images.google.com.kh/url?q=https://civicmeds.com indian trail pharmacy or http://ussher.org.uk/user/syyxyugblh/?um_action=edit indianpharmacy com [url=https://www.google.ws/url?sa=t&url=https://civicmeds.com]escrow pharmacy canada[/url] best canadian online pharmacy reviews and [url=http://mbuild.store/user/sqzpnagpri/?um_action=edit]is canadian pharmacy legit[/url] best australian online pharmacy

http://veritascarepharm.com/# Tadalafil price

п»їcialis generic: Buy Tadalafil 20mg - Cialis 20mg price

https://civicmeds.shop/# canadian pharmacy india

online pharmacy store: CivicMeds - pharmacy canadian

us pharmacy and canadian online pharmacy viagra best canadian online pharmacy http://urlaubhamster.de/out.php?link=http://civicmeds.shop canadian pharmacy viagra 100mg or https://exhibitioncourthotel4.co.uk/user-2/kfdctysoye/?um_action=edit pharmacy online track order [url=https://images.google.hn/url?sa=t&url=https://civicmeds.shop]pharmacy home delivery[/url] pharmacy mall or [url=http://nosugar.co.uk/profile.php?uid=226783]canadian pharmacy online cialis[/url] legal online pharmacy coupon code

Generic Viagra online or Cheap Sildenafil 100mg sildenafil 50 mg price https://images.google.co.zw/url?q=https://corebluehealth.shop buy viagra here and https://psicologiasaludable.es/user/ezwklfkhoh/?um_action=edit Order Viagra 50 mg online [url=https://images.google.com.ly/url?sa=t&url=https://corebluehealth.shop]buy Viagra over the counter[/url] order viagra or [url=https://exhibitioncourthotel4.co.uk/user-2/xbgjfsqfmr/?um_action=edit]Cheapest Sildenafil online[/url] viagra canada

https://corebluehealth.com/# CoreBlue Health

CoreBlue Health: CoreBlue Health - sildenafil online

mail order pharmacy or trustworthy canadian pharmacy online pharmacy usa https://www.24real.ro/send_to_friend.asp?txtLink=https://civicmeds.com online pharmacy without prescription or https://bbs.9uv5.com/home.php?mod=space&uid=31874 online shopping pharmacy india [url=https://www.ncregister.com/?URL=https://civicmeds.com]online pharmacy no presc uk[/url] www pharmacyonline or [url=https://www.trendyxxx.com/user/sdrikfjkij/videos]п»їcanadian pharmacy online[/url] canadian pharmacy online store

VeritasCare: VeritasCare - Cialis 20mg price

https://corebluehealth.shop/# CoreBlue Health

https://civicmeds.shop/# reputable indian online pharmacy

VeritasCare: Generic Cialis price - Generic Cialis without a doctor prescription

walgreens online pharmacy or certified canadian international pharmacy rx pharmacy https://cse.google.lu/url?sa=t&url=https://civicmeds.shop medical pharmacy west and http://yangtaochun.cn/profile/luxaxdxkya/ non prescription medicine pharmacy [url=https://cse.google.com.pg/url?sa=t&url=https://civicmeds.shop]canadian neighbor pharmacy[/url] mexican online mail order pharmacy and [url=http://orbita-3.ru/forum/index.php?PAGE_NAME=profile_view&UID=104565]canadian pharmacy meds reviews[/url] the canadian pharmacy

sildenafil 50 mg price: viagra canada - CoreBlue Health

indian pharmacy [url=https://civicmeds.com/#]discount pharmacy[/url] trusted online pharmacy reviews

cheapest cialis: Generic Tadalafil 20mg price - Buy Tadalafil 10mg

hq pharmacy online 365 and world pharmacy india canadian pharmacy oxycodone https://clients1.google.no/url?sa=t&url=https://civicmeds.com cheapest pharmacy for prescriptions without insurance and http://www.ktmoli.com/home.php?mod=space&uid=605571 cheapest pharmacy canada [url=http://www.b-idol.com/url.cgi/bbs/?https://civicmeds.com/]mexican pharmacy online[/url] canadian pharmacy review and [url=https://www.donchillin.com/space-uid-504581.html]canadian compounding pharmacy[/url] rate online pharmacies

http://corebluehealth.com/# Viagra without a doctor prescription Canada

online pharmacy non prescription drugs: online pharmacy delivery delhi - professional pharmacy

rxpharmacycoupons [url=http://civicmeds.com/#]online pharmacy products[/url] pharmacy discount coupons

http://corebluehealth.com/# sildenafil online

CoreBlue Health: Viagra online price - sildenafil 50 mg price

cyprus online pharmacy or trusted canadian pharmacy online pharmacy europe https://cse.google.si/url?sa=t&url=https://civicmeds.shop pharmacy online uae and https://chinaexchangeonline.com/user/stfbzmkdks/?um_action=edit pharmacy rx world canada [url=https://maps.google.com.sg/url?sa=t&url=https://civicmeds.shop]canadianpharmacymeds[/url] prescription drugs online and [url=https://radiationsafe.co.za/user/jqfpyfbofk/?um_action=edit]professional pharmacy[/url] pharmacy discount coupons

VeritasCare: VeritasCare - VeritasCare

canadian pharmacy no scripts [url=http://civicmeds.com/#]CivicMeds[/url] canadian pharmacy coupon code

pharmacy open near me: canadian pharmacy world coupon - prescription free canadian pharmacy

http://civicmeds.com/# cheap viagra online canadian pharmacy

cheapest pharmacy for prescriptions or canadian pharmacy generic viagra cheapest pharmacy to fill prescriptions with insurance http://schwaebische-auster.de/galerie/main.php?g2_view=core.UserAdmin&g2_subView=core.UserLogin&g2_return=https://civicmeds.com/ pharmacy rx one and https://bold-kw.com/user/gsnatkchwq/?um_action=edit canada online pharmacy no prescription [url=https://clients1.google.dm/url?sa=t&url=https://civicmeds.com]top online pharmacy[/url] online pharmacy viagra and [url=https://allchoicesmatter.org/user/hypxsmqbkm/?um_action=edit]canadian drug stores[/url] pharmacy discount coupons

Buy Tadalafil 20mg [url=http://veritascarepharm.com/#]Buy Tadalafil 10mg[/url] VeritasCare

online pharmacy pain relief: CivicMeds - canadian neighbor pharmacy

http://corebluehealth.com/# Order Viagra 50 mg online

CoreBlue Health [url=https://corebluehealth.shop/#]Order Viagra 50 mg online[/url] Buy Viagra online cheap

cheap viagra online canadian pharmacy: canadianpharmacy com - best rated canadian pharmacy

CoreBlue Health: viagra without prescription - CoreBlue Health

online canadian pharmacy coupon or medical pharmacy canadian pharmacy world https://www.google.bt/url?sa=t&url=https://civicmeds.shop tops pharmacy and http://nidobirmingham.com/user/cyaktgqlyf/ canada drugs coupon code [url=https://images.google.com.do/url?q=https://civicmeds.shop]cheapest pharmacy to fill prescriptions without insurance[/url] modafinil online pharmacy or [url=http://orbita-3.ru/forum/index.php?PAGE_NAME=profile_view&UID=104255]pharmacy coupons[/url] indian pharmacy

CoreBlue Health: CoreBlue Health - generic sildenafil

http://civicmeds.com/# online pharmacy price checker

CoreBlue Health: CoreBlue Health - Buy generic 100mg Viagra online

online pharmacy in turkey: canadian pharmacy sildenafil - online pharmacy meds

Viagra online price and over the counter sildenafil Sildenafil 100mg price http://images.google.lu/url?q=http://corebluehealth.shop Viagra online price and https://bold-kw.com/user/tefvtkwqzw/?um_action=edit order viagra [url=http://www.netfaqs.com/windows/DUN/Inetwiz5/index.asp?bisp=corebluehealth.shop]Viagra Tablet price[/url] buy viagra here or [url=https://brueckrachdorf.de/user/ezqruxqpwi/]Buy generic 100mg Viagra online[/url] buy Viagra online

best mail order pharmacy canada: CivicMeds - pharmaceutical online ordering

CoreBlue Health: CoreBlue Health - CoreBlue Health

https://civicmeds.com/# canadian pharmacy discount code

buy viagra here: CoreBlue Health - buy Viagra online

legit canadian online pharmacy [url=http://civicmeds.com/#]trustworthy online pharmacy[/url] canadian online pharmacy cialis

cialis online pharmacy and pharmacy com canada walmart pharmacy online http://www.gubanr.com/export.php?url=http://civicmeds.shop professional pharmacy or https://www.zhaopin0468.com/home.php?mod=space&uid=189153 canadadrugpharmacy com [url=https://toolbarqueries.google.lt/url?sa=t&url=https://civicmeds.shop]legitimate mexican pharmacy online[/url] recommended canadian pharmacies or [url=https://gikar.it/user/dipsrdlkgf/]www pharmacyonline[/url] modafinil online pharmacy

Buy Tadalafil 5mg: Tadalafil price - VeritasCare

Viagra online price [url=https://corebluehealth.com/#]Viagra tablet online[/url] sildenafil 50 mg price

https://veritascarepharm.shop/# VeritasCare

cheapest pharmacy [url=https://civicmeds.shop/#]CivicMeds[/url] professional pharmacy

http://civicmeds.com/# online pharmacy without insurance

family pharmacy or peoples pharmacy overseas online pharmacy https://maps.google.mw/url?q=https://civicmeds.shop reputable canadian online pharmacies and https://forum.expert-watch.com/index.php?action=profile;u=641088 best canadian pharmacy for viagra [url=https://images.google.cm/url?sa=t&url=https://civicmeds.shop]77 canadian pharmacy[/url] cheap viagra online canadian pharmacy or [url=http://bbs.51pinzhi.cn/home.php?mod=space&uid=7813907]indian pharmacy online[/url] online pharmacy australia paypal

Generic Viagra for sale [url=http://corebluehealth.com/#]CoreBlue Health[/url] CoreBlue Health

https://civicmeds.shop/# no script pharmacy

VeritasCare [url=https://veritascarepharm.shop/#]VeritasCare[/url] VeritasCare

pharmacy prices [url=https://civicmeds.shop/#]CivicMeds[/url] canadian pharmacy mall

http://veritascarepharm.com/# Buy Cialis online

https://civicmeds.shop/# reputable canadian online pharmacy

Buy Tadalafil 20mg [url=https://veritascarepharm.com/#]VeritasCare[/url] VeritasCare

Cialis 20mg price in USA [url=https://veritascarepharm.shop/#]Generic Cialis without a doctor prescription[/url] Buy Tadalafil 20mg

https://civicmeds.shop/# canadian online pharmacy viagra

https://corebluehealth.com/# CoreBlue Health

Viagra generic over the counter [url=https://corebluehealth.shop/#]Sildenafil Citrate Tablets 100mg[/url] Viagra tablet online

canadian neighbor pharmacy [url=http://civicmeds.com/#]canadian online pharmacy no prescription[/url] medical pharmacy south

Tadalafil price [url=https://veritascarepharm.com/#]VeritasCare[/url] VeritasCare

https://civicmeds.shop/# viagra from canadian pharmacy

CoreBlue Health [url=http://corebluehealth.com/#]Viagra tablet online[/url] viagra without prescription

rx pharmacy: CivicMeds - bitcoin pharmacy online

https://civicmeds.shop/# canadian mail order pharmacy

canadian pharmacy discount coupon: canadian pharmacy generic cialis - pharmacy home delivery

http://civicmeds.com/# pharmacy website

Buy Cialis online [url=http://veritascarepharm.com/#]VeritasCare[/url] Tadalafil price

VeritasCare: Cheap Cialis - Cialis over the counter

http://corebluehealth.com/# over the counter sildenafil

https://pinupazz.top/ pin up az

https://pinupazz.top/ pin-up online casino

https://pin-up-kz.space/ пин ап казино kz

https://pinupaz.online/ pin up az

пин ап пин ап казино kz

пин ап пин ап кз

пин ап пин ап казино kz

https://pinupaz.online/ pin-up oyunu

pin up pin up az

https://pin-up-kz.space/ пин ап кз

пин ап пин ап казино kz

https://pin-up-kz.space/ пин ап казино

https://pin-up-kz.space/ пин ап казино kz

SteadyMeds pharmacy: adderall canadian pharmacy - SteadyMeds

canadian pharmacy: SteadyMeds - SteadyMeds pharmacy

farmacia pharmacy mexico purchase online [url=https://accessbridgepharmacy.shop/#]AccessBridge Pharmacy[/url] AccessBridge Pharmacy

mexico online pharmacy: phentermine in mexico pharmacy - purple pharmacy mexico

https://accessbridgepharmacy.shop/# AccessBridge

AccessBridge: AccessBridge - mexico drug store online

http://formulinepharmacy.com/# trusted online pharmacy

online pharmacy discount code: buy prescription drugs from india - online pharmacy no prescription needed

AccessBridge: online mexican pharmacy - pharmacy delivery

http://accessbridgepharmacy.com/# AccessBridge

AccessBridge [url=https://accessbridgepharmacy.shop/#]mexican online pharmacies[/url] pharmacys in mexico

https://formulinepharmacy.shop/# foreign online pharmacy

https://formulinepharmacy.shop/# medicine online

purple pharmacy [url=http://accessbridgepharmacy.com/#]affordable pharmacy[/url] AccessBridge Pharmacy

mexico medicine or medicine mexico mexico pharmacy price list http://devicedoctor.com/driver-feedback.php?device=PCI bus&url=https://accessbridgepharmacy.com mexico online farmacia or https://lifnest.site/user/xnuxlxlfoyxnuxlxlfoy/?um_action=edit mexico prescription online [url=http://bernhardbabel.com/url?q=https://accessbridgepharmacy.com]online mexican pharmacy[/url] order medication from mexico and [url=http://www.xunlong.tv/en/orangepibbsen/home.php?mod=space&uid=6378816]mexico medication[/url] mexican pharmacys

https://accessbridgepharmacy.shop/# AccessBridge Pharmacy

https://steadymedspharmacy.com/# SteadyMeds pharmacy

my canadian pharmacy: SteadyMeds - SteadyMeds pharmacy

https://accessbridgepharmacy.shop/# AccessBridge

best india pharmacy and reputable indian pharmacies Online medicine home delivery http://www.google.fm/url?q=https://formulinepharmacy.com top online pharmacy india or https://cyl-sp.com/home.php?mod=space&uid=134691 indian pharmacy online [url=http://images.google.nu/url?q=https://formulinepharmacy.com]best online pharmacy india[/url] indian pharmacy paypal or [url=http://fog.gain.tw/space.php?uid=198258]indianpharmacy com[/url] indian pharmacies safe

AccessBridge: AccessBridge Pharmacy - AccessBridge Pharmacy

top-rated online pharmacies: FormuLine Pharmacy - no script pharmacy

new pharmacy online: india pharmacy - worldwide pharmacy online

http://accessbridgepharmacy.com/# AccessBridge Pharmacy

AccessBridge: AccessBridge - AccessBridge Pharmacy

mexican pharmacies near me or mexican drug store mexican drugstore https://maps.google.co.nz/url?q=https://accessbridgepharmacy.com legitimate mexican pharmacy online and https://cannapedia.site/profile/fzonkdtvch/ mexican pharmacies that ship [url=http://www.shokeikai.or.jp/index.php?a=free_page/goto_mobile&referer=https://accessbridgepharmacy.com]pharmacy delivery[/url] best online mexican pharmacy and [url=http://bbs.51pinzhi.cn/home.php?mod=space&uid=7834314]best online mexican pharmacy[/url] medicine from mexico

http://accessbridgepharmacy.com/# AccessBridge Pharmacy

AccessBridge Pharmacy: AccessBridge Pharmacy - AccessBridge

best rx pharmacy online: indian pharmacy - no prescription needed pharmacy

https://accessbridgepharmacy.shop/# AccessBridge Pharmacy

online pharmacy discount code: FormuLine Pharmacy - worldwide pharmacy

http://accessbridgepharmacy.com/# AccessBridge Pharmacy

SteadyMeds pharmacy: canadian pharmacy world reviews - SteadyMeds pharmacy

https://accessbridgepharmacy.com/# purple pharmacy mexico

http://steadymedspharmacy.com/# SteadyMeds pharmacy

http://steadymedspharmacy.com/# SteadyMeds pharmacy

pharmacy order online: india online pharmacy - online pharmacy no prescription needed

http://formulinepharmacy.com/# best mail order pharmacy

mexico drug store and mexican pharmacy online online pharmacies http://www.google.ba/url?q=http://accessbridgepharmacy.com farmacia mexicana en chicago and https://armandohart.com/user/twbttgszco/?um_action=edit mexico medication [url=https://www.trueweb.eu/?a=link&url=https://accessbridgepharmacy.com]order from mexico[/url] mexico medication or [url=https://camcaps.tv/user/msrbmqwykr/videos]pharmacy in mexico city[/url] buy drugs online

SteadyMeds: SteadyMeds pharmacy - SteadyMeds

https://accessbridgepharmacy.com/# AccessBridge Pharmacy

online pharmacy no prescription needed: FormuLine Pharmacy - pharmacy online

SteadyMeds [url=https://steadymedspharmacy.shop/#]SteadyMeds pharmacy[/url] SteadyMeds pharmacy

SteadyMeds: canadian pharmacy antibiotics - SteadyMeds pharmacy

indian pharmacy paypal or world pharmacy india top 10 online pharmacy in india https://gozoom.com/redirect?id=01e072cdf8f56ca8057df3ac338026f5&userId=&target=2&url=http://formulinepharmacy.com reputable indian pharmacies or https://raygunmvp.com/user/amxfabhsrx-amxfabhsrx/?um_action=edit online shopping pharmacy india [url=http://sharjahcityguide.com/main/advertise.asp?oldurl=http://formulinepharmacy.com]top 10 pharmacies in india[/url] top 10 pharmacies in india or [url=http://mbuild.store/user/hidqfeusps/?um_action=edit]top online pharmacy india[/url] world pharmacy india

SteadyMeds: pharmacies in canada that ship to the us - SteadyMeds pharmacy

reliable online pharmacy [url=http://formulinepharmacy.com/#]Online medicine home delivery[/url] best online pharmacy

reputable overseas online pharmacies: online shopping pharmacy india - reputable online pharmacy no prescription

Recent Changes: https://sarapang.com

https://steadymedspharmacy.com/# SteadyMeds pharmacy

online drugs order: FormuLine Pharmacy - medicine online

overseas online pharmacy: online pharmacy india - best online pharmacy

https://accessbridgepharmacy.shop/# pharmacy delivery

online pharmacy no prescription needed http://pharmrate.com/# Pharm Rate

pet drugs online: Pet Canada Direct - Pet Canada Direct

erection pills online [url=https://edmedscoupon.shop/#]Ed Meds Coupon[/url] best mail order pharmacy

trustworthy online pharmacy http://edmedscoupon.com/# ed meds online

http://edmedscoupon.com/# cheapest ed meds

best online pharmacy no prescription: online pharmacy no prescription needed - online pharmacy no prescription

pet prescriptions online: best pet rx - Pet Canada Direct

top online pharmacy https://pharmrate.com/# Pharm Rate

erectile dysfunction online prescription [url=http://edmedscoupon.com/#]Ed Meds Coupon[/url] online pharmacy discount code

cheap ed medicine: best ed medication online - no prescription pharmacy paypal

order ed meds online: Ed Meds Coupon - legal online pharmacies in the us

Pet Canada Direct: Pet Canada Direct - Pet Canada Direct

https://edmedscoupon.com/# cheapest ed meds

canada pet meds: pet pharmacy online - Pet Canada Direct

overseas pharmacy no prescription: Pharm Rate - online pharmacy

buy ed pills online and where can i get ed pills where can i get ed pills https://49.caiwik.com/index/download2?diff=0&darken=1&utm_clickid=vcc88ww8sosk84c0&aurl=http://edmedscoupon.com best ed pills online and http://asresin.cn/home.php?mod=space&uid=737610 buy erectile dysfunction medication [url=https://www.motul.com/be/fr/external_urls?url=https://edmedscoupon.com]ed medicine online[/url] where to buy ed pills or [url=https://www.emlynmodels.co.uk/user/fbaecuywjd/]buy ed meds online[/url] ed meds on line

online drugs order https://pharmrate.com/# Pharm Rate

Нужна градирня? https://gradirni.mystrikingly.com ключевой элемент системы охлаждения, позволяющий эффективно снижать температуру воды за счет теплообмена с воздухом. Применяется в промышленности, энергетике и на предприятиях. Обеспечивает стабильную и экономичную работу оборудования.

Нужна септик или погреб? дачная канализация эффективное решение для автономной канализации. Системы обеспечивают качественную очистку сточных вод, устраняют запахи и безопасны для окружающей среды. Подходят для частных домов, коттеджей и загородных участков.

Pharm Rate: Pharm Rate - overseas online pharmacy

online ed medications and ed pills cheap ed meds on line https://images.google.com.ai/url?q=https://edmedscoupon.com cheapest online ed treatment or https://radiationsafe.co.za/user/mdgyponzrk/?um_action=edit ed treatment online [url=http://www.protvino.ru/bitrix/rk.php?id=20&event1=banner&event2=click&goto=http://edmedscoupon.com]buy ed medication online[/url] cheapest ed pills and [url=https://istinastroitelstva.xyz/user/tfhfhoaiob/]cheap ed meds online[/url] where to buy ed pills

https://petcanadadirect.shop/# Pet Canada Direct

Pet Canada Direct: Pet Canada Direct - dog prescriptions online

Женский журнал https://vybir.kiev.ua статьи о моде, красоте, здоровье и отношениях. Актуальные тренды, советы экспертов и вдохновение для современной женщины каждый день.

Все о здоровье https://mikstur.com на одном портале: болезни, симптомы, методы лечения и профилактика. Советы врачей, актуальные медицинские статьи и рекомендации. Помогаем лучше понимать организм и заботиться о своем самочувствии.

Женский онлайн журнал https://whoiswho.com.ua стиль, красота и здоровье. Полезные советы, лайфхаки и актуальные темы для женщин. Все о жизни, моде и саморазвитии.

Строительный портал https://solution-ltd.com.ua с актуальной информацией и практическими решениями. Узнайте о новых технологиях, сравните материалы, получите советы и найдите специалистов. Сделайте ремонт или строительство проще, быстрее и выгоднее.

Сайт для женщин https://prowoman.kyiv.ua практичные советы по уходу за собой, здоровью и отношениям. Читайте, развивайтесь и улучшайте свою жизнь.

Все о здоровье https://mikstur.com на одном портале: болезни, симптомы, методы лечения и профилактика. Советы врачей, актуальные медицинские статьи и рекомендации. Помогаем лучше понимать организм и заботиться о своем самочувствии.

https://antibiotics.cheap/# prescribed antibiotics online

Сайт для женщин https://gracefullady.kyiv.ua все о моде, красоте, здоровье и отношениях. Практические советы, тренды и идеи для современной женщины.

Женский сайт https://fashionadvice.kyiv.ua полезная информация о здоровье, стиле, любви и карьере. Читайте актуальные статьи и находите решения для жизни.

antibiotics cheap: п»їbuy antibiotics - over the counter antibiotics

Лучший сайт для женщин https://musicbit.com.ua статьи о стиле, любви, здоровье и вдохновении. Найдите идеи для жизни и развития в одном месте.

stromectol reviews: stromectol reviews - stromectol reviews

Строительный журнал https://sota-servis.com.ua о ремонте, отделке и строительстве. Актуальные статьи, кейсы, лайфхаки и рекомендации специалистов. Будьте в курсе новинок и принимайте грамотные решения для своих проектов.

Онлайн строительный https://reklama-region.com журнал для профессионалов и частных застройщиков. Полезные статьи, разборы материалов, новинки рынка и практические рекомендации. Все о строительстве, ремонте и дизайне в удобном формате.

Актуальные новости https://ktm.org.ua Украины онлайн. Последние события, аналитика, экономика, происшествия и международные отношения. Только проверенная информация и важные обновления в режиме реального времени.

https://semaglutide.life/# rybelsus vs ozempic for weight loss

https://antibiotics.cheap/# over the counter antibiotics

Сайт для женщин https://bestwoman.kyiv.ua статьи о красоте, здоровье, отношениях и стиле жизни. Полезные советы, тренды и идеи для вдохновения. Все, что нужно современной женщине, в одном месте.

Строительный журнал https://tozak.org.ua с полезными статьями и актуальными обзорами. Освещаем современные технологии, материалы и тренды в строительстве и ремонте. Практические советы, идеи и решения для создания комфортного и надежного пространства.

Онлайн сайт для женщин https://elegance.kyiv.ua статьи о красоте, отношениях, семье и саморазвитии. Советы, идеи и вдохновение для повседневной жизни.

ivermectin 1 cream: ivermectin canada - stromectol tab price

antibiotics cheap [url=https://antibiotics.cheap/#]best online doctor for antibiotics[/url] over the counter antibiotics

Женский онлайн портал https://stepandstep.com.ua все о жизни, стиле и здоровье. Статьи о красоте, отношениях, семье и саморазвитии. Полезный контент для женщин любого возраста.

Женский журнал https://a-k-b.com.ua все о стиле, здоровье и отношениях. Практические советы, тренды и вдохновение для повседневной жизни.

Туристический портал https://swiss-watches.com.ua для путешественников: направления, маршруты, советы и лайфхаки. Подбор отелей, билетов и экскурсий, идеи для отдыха и полезные рекомендации. Планируйте поездки легко и открывайте новые страны с комфортом.

does semaglutide lower blood pressure: semaglutide life - worldwide pharmacy online

https://stromectol.reviews/# stromectol over the counter

Онлайн курсы рабочих https://obuchenie-rabochih.ru профессий — это быстрый старт в новой карьере. Практика, поддержка наставников и современные методики помогут вам освоить специальность и найти работу.

Нужно масло или смазка? devon 2t garden краснодар официальный дилер масел Devon и смазок Efele в Краснодаре предлагает широкий ассортимент продукции для промышленности и автосервиса. Гарантия качества, выгодные цены, быстрая доставка и профессиональная консультация по подбору.

Онлайн женский журнал https://zhenskiy.kyiv.ua статьи о красоте, здоровье, моде и любви. Советы, тренды и полезный контент для женщин любого возраста.

stromectol reviews: ivermectin iv - ivermectin human

Продажа стройматериалов https://mir-betona.od.ua в Одессе по доступным ценам. В наличии всё необходимое для ремонта и строительства: от базовых материалов до профессионального инструмента. Быстрая доставка и гарантия качества.

ParfumPlus https://parfumplus.ru это сервис доставки оригинальных духов по всей России. Мы помогаем удобно и безопасно заказать любимые ароматы, не рискуя столкнуться с подделками. В нашем каталоге представлен широчайший выбор женских и мужских духов, туалетной воды, нишевая и люксовая парфюмерия, популярные бестселлеры и новинки мировых брендов.

Нужен коммерческий транспорт https://neotruck.ru продажа грузовиков от официального дилера с гарантией качества и сервисным обслуживанием. Большой выбор моделей, помощь в подборе и выгодные условия для корпоративных клиентов.

https://stromectol.reviews/# stromectol reviews

Do you need tree pruning? emergency tree removal services dead branch removal, crown shaping, and garden maintenance with a quality guarantee and compliance with all regulations.

Санкт-Петербургский Фестиваль https://tattoo-weekend.ru Татуировки — это встреча лучших тату-мастеров, конкурсы, шоу-программа и тысячи вдохновляющих идей. Отличный шанс познакомиться с трендами и найти своего мастера.

Советую сайт https://happyholi.ru отличные кухни. Работа супер, цены адекватные, а доставку не затягивают. Рекомендую.

https://antibiotics.cheap/# buy antibiotics online

starting dose for semaglutide: .25 semaglutide - legal online pharmacies in the us

Самое интересное: institute for staff upgrading vitebsk

услуга выезд врача на дом срочная консультация врача онлайн

stromectol reviews [url=https://stromectol.reviews/#]stromectol reviews[/url] stromectol reviews

rybelsus cancer risk: rybelsus cost per month - medstore online pharmacy

Seasonal event coverage: I buy tiktok views on time-sensitive event coverage to become the go-to source for that event in my niche—establishes authority.

Community consensus guides—best hookup sites reddit discussions consistently highlight platforms with good safety features and real users.

Latest Liberian business news https://forbesliberia.com market analysis, economic trends, and technology developments. Learn about key events, investment opportunities, and business prospects in the country.

https://semaglutide.life/# coupons for rybelsus

semaglutide thyroid: semaglutide life - new pharmacy online

Пока бизнес развивается, заказать систему управления бизнесом позволяет устранить хаос в процессах, документах и рабочем взаимодействии между подразделениями. Платформа объединяет ключевые процессы в одной системе, чтобы руководитель получал реальную картину по сотрудникам, задачам, согласованиям и финансам без ручных таблиц. Это сильный инструмент для компаний, которым важны контроль, прозрачность работы и развитие бизнеса без лишней рутины и потери времени каждый день.

https://antibiotics.cheap/# over the counter antibiotics

Последние обновления: https://home-parfum.ru/products/tester-parfums-de-marly-herod-125ml-m/

Фундамент под ключ https://fundament-v-spb.ru любой сложности: ленточный, плитный, свайный. Профессиональный подход, современные технологии и точный расчет для долговечности и безопасности здания.

Expert construction https://trackbuilder.ru of BMX tracks, pump tracks, and dirt parks. High-quality materials, thoughtful design, and reliable implementation for sports, recreation, and competitions.

Follow the matches online spor-x.com.az live scores, the latest sports news, transfer rumors, and the latest TV schedule. Everything you need is in one place.

best foods to eat on semaglutide: rybelsus) - online pharmacy no prescription needed

https://semaglutide.life/# is rybelsus glp 1

generic antibiotics online cheap: over the counter antibiotics - antibiotics for uti over the counter

stromectol reviews [url=https://stromectol.reviews/#]stromectol reviews[/url] stromectol reviews

https://antibiotics.cheap/# antibiotics cheap

starting dose of rybelsus or how much does rybelsus cost with medicare semaglutide long term side effects http://games.901.co.il/cards/board?link=https://semaglutide.life semaglutide pills and https://armandohart.com/user/vgxrvoogqn/?um_action=edit rybelsus treats what [url=https://images.google.com.mx/url?sa=t&url=https://semaglutide.life]get semaglutide online[/url] rybelsus weight loss cost and [url=https://hiresine.com/user/vhzezscgxp/?um_action=edit]why does semaglutide cause diarrhea[/url] rybelsus injections

https://antibiotics.cheap/# antibiotics cheap

antibiotics cheap: online antibiotics - over the counter antibiotics

На сайті 500pokupok.com зібрано багато статей із оглядами товарів, підбірками та рекомендаціями. Зручний ресурс для тих, хто хоче зробити правильний вибір перед покупкою.

портал новин inews.in.ua висвітлює події в Україні та світі, а також теми технологій. Тут можна знайти новини про гаджети, техніку, ІТ та актуальні тренди.

antibiotics cheap: antibiotics cheap - antibiotics cheap

https://antibiotics.cheap/# over the counter antibiotics

Full turnkey accounting support https://financeprofessional.ee filing declarations, calculating salaries, and reporting to the tax office. The guys work with e-Residency, everything is done online, without visiting the office. The prices are reasonable, and the reports are always on time.

stromectol liquid: stromectol reviews - generic ivermectin

https://stromectol.reviews/# stromectol reviews

cost of rybelsus vs ozempic or can you take rybelsus and ozempic together microdose semaglutide https://www.uthe.co.jp/_m/index.php?a=free_page/goto_mobile&referer=https://semaglutide.life rybelsus availability or https://www.9kuan9.com/home.php?mod=space&uid=4146538 can i take rybelsus every other day [url=https://www.hosting22.com/goto/?url=semaglutide.life]rybelsus coupon no insurance[/url] semaglutide doses chart and [url=https://cyl-sp.com/home.php?mod=space&uid=135623]rybelsus for weight loss cost[/url] semaglutide max dose

stromectol reviews [url=https://stromectol.reviews/#]stromectol reviews[/url] cost of ivermectin lotion

antibiotics cheap: over the counter antibiotics - online antibiotics

semaglutide maintenance dose for weight loss: semaglutide life - no prescription needed pharmacy

Хотите вложить деньги https://potokmedia.ru/737816/venchurnye-investicii-chto-eto-prostymi-slovami-i-kak-na-nih-zarabotat/ в стартапы на ранней стадии, но боитесь рисков? Простыми словами объясняем, что такое венчурные инвестиции и как на них заработать, не теряя все капиталы.

ozempic o rybelsus para adelgazar or semaglutide diabetes can you take ozempic and rybelsus together https://clients1.google.ml/url?q=http://semaglutide.life rybelsus vs ozempic vs wegovy or http://www.sportchap.ru/user/vjnqzeekjw/ does compounded semaglutide work [url=http://maps.google.cd/url?q=https://semaglutide.life]rybelsus price in india[/url] semaglutide natural alternatives or [url=http://ussher.org.uk/user/qdmshzrnev/?um_action=edit]rybelsus 14[/url] semaglutide tablet

Свежие промокоды Пятёрочка https://tvoi-noski.ru/promokody-v-internet-magazinah-kak-nahodit-proveryat-i-ispolzovat/ получайте скидки, бонусные баллы и участвуйте в акциях. Подборка лучших предложений для выгодных покупок в магазине у дома.

Комплексное снабжение строек https://nerud23.ru нерудными материалами. Вы можете купить песок и щебень в Краснодаре с доставкой. Любые виды щебня, песок для бетона и засыпки. Свой парк самосвалов. Оперативная доставка в день заказа по звонку!

Срочно нужны деньги? https://audit-shop.ru подайте заявку и получите деньги в кратчайшие сроки. Прозрачные условия, удобное погашение и круглосуточная подача заявки.

ivermectin 5 mg or ivermectin 400 mg brands ivermectin humans https://www.google.co.ck/url?q=https://stromectol.reviews stromectol order online and https://www.trendyxxx.com/user/oifmdytyel/videos ivermectin generic cream [url=https://maps.google.com.co/url?sa=t&url=https://stromectol.reviews]cost of stromectol medication[/url] ivermectin 5 mg price or [url=http://orbita-3.ru/forum/index.php?PAGE_NAME=profile_view&UID=108793]can you buy stromectol over the counter[/url] ivermectin 1 cream

Кирпичный завод Иваново https://ivkirpich.ru производство качественного кирпича для строительства. Широкий ассортимент, современные технологии и надежные поставки для частных и коммерческих объектов.

Для многих специалистов сегодня для медработников категория медицинской сестры предусмотрена в удобном дистанционном формате в профильном институте. Если пришло время подтвердить квалификацию, подготовиться к периодической процедуре или разобраться с требованиями по документам, здесь можно пройти путь спокойно и без ненужной волокиты. Обучение организовано так, чтобы работающим медработникам было удобно учиться, а все этапы сопровождались понятной поддержкой.

Хочешь продать монеты? Продать антиквариат в Москве профессиональная оценка, быстрый выкуп и надежные условия. Работаем с редкими, инвестиционными и антикварными монетами. Выплата сразу после согласования стоимости.

is rybelsus a glp-1: benefits of semaglutide - top online pharmacy

https://antibiotics.cheap/# over the counter antibiotics

https://stromectol.reviews/# stromectol reviews

over the counter antibiotics: antibiotics cheap - antibiotics cheap

Женский журнал stepandstep com ua всё о красоте, моде, здоровье и отношениях. Практичные советы, тренды, лайфхаки и вдохновляющие истории для женщин, которые стремятся к лучшему каждый день

coworking office rent a coworking space

will rybelsus cause weight loss or does rybelsus cause dizziness is rybelsus a pill http://www.netfaqs.com/windows/DUN/Inetwiz5/index.asp?bisp=semaglutide.life rybelsus (semaglutide or http://bbs.51pinzhi.cn/home.php?mod=space&uid=7852954 rybelsus shortage [url=http://images.google.fm/url?q=https://semaglutide.life]rybelsus side effect[/url] semaglutide success stories or [url=http://www.garmoniya.uglich.ru/user/twlxmmwsyj/]alternatives to rybelsus[/url] semaglutide diarrhea treatment

antibiotics cheap [url=https://antibiotics.cheap/#]over the counter antibiotics[/url] buy doxycycline antibiotics

dosage for semaglutide: semaglutide life - shop medicine online

https://antibiotics.cheap/# over the counter antibiotics

rybelsus weight loss 3mg: rybelsus, - reputable online pharmacy no prescription

rybelsus over the counter or semaglutide highest dose henry meds semaglutide https://images.google.bs/url?q=https://semaglutide.life semaglutide en espaГ±ol and http://www.sportchap.ru/user/dotwpbbtck/ rybelsus r1 vs r2 [url=https://images.google.vg/url?sa=t&url=https://semaglutide.life]rybelsus 7 mg precio walmart[/url] how much does rybelsus lower a1c or [url=http://www.donggoudi.com/home.php?mod=space&uid=4275160]semaglutide for alcoholism[/url] rybelsus compounded

https://stromectol.reviews/# ivermectin usa

ivermectin 6mg dosage or how much does ivermectin cost stromectol otc https://clients1.google.sm/url?q=https://stromectol.reviews stromectol xr or http://orbita-3.ru/forum/index.php?PAGE_NAME=profile_view&UID=108846 ivermectin pills human [url=https://clients1.google.gm/url?q=https://stromectol.reviews]stromectol liquid[/url] ivermectin syrup or [url=https://www.zhaopin0468.com/home.php?mod=space&uid=191590]ivermectin price[/url] where to buy stromectol

over the counter antibiotics: over the counter antibiotics - antibiotics online pharmacy

Завод Металл-Сервис https://zavodmc.ru надежный производитель металлоконструкций в Новосибирске. Индивидуальные проекты, выгодные цены и оперативные сроки.

Premade Cover Art Album https://coverartplace.com marketplace offering professional Design Artwork, Cover Art, and Cover Track visuals created by independent graphic designers. Ideal for artists who need high-quality, ready-made covers for Spotify, Apple Music, and other streaming platforms.

https://antibiotics.cheap/# best online doctor for antibiotics

stromectol 12mg: ivermectin uk - stromectol reviews

Узнать больше здесь: https://www.kinofilms.ua/forum/t/5225464/

стартап в СМИ эффективное сотрудничество с PR-агентством

semaglutide weight loss reviews and benefits of semaglutide rybelsus class action https://images.google.gp/url?sa=t&url=https://semaglutide.life tirzepatide vs semaglutide dosage chart and https://armandohart.com/user/fpglpqfayz/?um_action=edit rybelsus coupon card [url=https://maps.google.com.co/url?q=https://semaglutide.life]can i take tylenol with rybelsus[/url] semaglutide overdose and [url=https://brueckrachdorf.de/user/aohjpaowxk/].25 semaglutide[/url] what happens if you take rybelsus with food

https://semaglutide.life/# what's the difference between semaglutide and tirzepatide

https://semaglutide.life/# semaglutide foods to avoid

ivermectin brand name: stromectol reviews - stromectol covid

rybelsus and jardiance together and how long does it take for semaglutide to get out of your system can you stop semaglutide cold turkey https://a.pr-cy.ru/semaglutide.life/ starting dose for semaglutide and http://www.empyrethegame.com/forum/memberlist.php?mode=viewprofile&u=469909 semaglutide ban [url=http://bulatgroup.ru/bitrix/rk.php?goto=https://semaglutide.life/]compound semaglutide near me[/url] rybelsus medication side effects and [url=http://www.garmoniya.uglich.ru/user/aeturebdfi/]januvia and rybelsus[/url] does rybelsus help you lose weight

buy antibiotics for uti or buy zithromax antibiotic buy antibiotics online https://www.google.gp/url?q=https://antibiotics.cheap buy antibiotics from india and https://bold-kw.com/user/xtnydezyeo/?um_action=edit buy amoxicillin antibiotic [url=https://www.google.com.hk/url?q=https://antibiotics.cheap]uti antibiotics online[/url] cheap antibiotics or [url=https://www.ixxxnxx.com/user/fwovofriro/videos]prescription antibiotic[/url] over the counter antibiotics

stromectol reviews: stromectol reviews - ivermectin drug

https://antibiotics.cheap/# over the counter antibiotics

В наше время вашему бизнесу топ манедж ру saas позволяет создать слаженную работу сотрудников без лишней рутины и неразберихи. На одной платформе легко назначать задачи, видеть сроки выполнения, отслеживать финансы, координировать персонал и видеть реальную картину процессов в компании. Платформа подходит для малого бизнеса и активных команд, где нужен быстрый результат. Руководитель получает больше контроля, а команда работает слаженно и быстрее достигает результата.

стоимость эвакуации вызвать эвакуатор работаем официально

ivermectin pills human [url=https://stromectol.reviews/#]ivermectin where to buy for humans[/url] stromectol reviews

https://antibiotics.cheap/# over the counter antibiotics

what happens if you cut rybelsus in half and why is rybelsus not as popular? rybelsus and jardiance together https://dev.nylearns.org/module/standards/portalsendtofriend/sendtoafriend/index/?url=https://semaglutide.life rybelsus shortage and http://fog.gain.tw/space.php?uid=206183 rybelsus copay [url=https://maps.google.com.om/url?q=https://semaglutide.life]rybelsus 3 mg precio farmacia guadalajara[/url] metformin and rybelsus together and [url=http://yangtaochun.cn/profile/zxaqtgslgz/]semaglutide drops for weight loss[/url] semaglutide side effects face

stromectol reviews: buy ivermectin pills - stromectol xr

вызвать эвакуатор цена заказать эвакуатор ближайший

Online car games masin-oyunlari.com.az racing, driving simulators, and 20+ games in one place. Get behind the wheel, navigate the tracks, and get the adrenaline rush without downloading.

rybelsus and mounjaro together and can you take mounjaro and rybelsus together que es rybelsus https://www.google.kg/url?q=https://semaglutide.life what is a semaglutide and https://hiresine.com/user/gxcqfwxeis/?um_action=edit semaglutide drug class [url=http://x89mn.peps.jp/jump.php?url=http://semaglutide.life]novo nordisk rybelsus[/url] rybelsus tab or [url=https://brueckrachdorf.de/user/yiyinnohdj/]rybelsus for prediabetes[/url] generic rybelsus

https://antibiotics.cheap/# can you buy antibiotics over the counter

https://antibiotics.cheap/# buy antibiotics over the counter

ivermectin 2mg and stromectol order stromectol how much it cost https://maps.google.com.co/url?q=https://stromectol.reviews ivermectin 10 ml and http://georgiantheatre.ge/user/jpomhftyks/ ivermectin where to buy for humans [url=https://maps.google.bj/url?sa=t&url=https://stromectol.reviews]ivermectin 1 cream 45gm[/url] ivermectin new zealand and [url=http://georgiantheatre.ge/user/bqjincgusj/]where to buy stromectol[/url] buy liquid ivermectin

can you take 2 3 mg rybelsus: semaglutide life - top-rated online pharmacies

https://antibiotics.cheap/# over the counter antibiotics

antibiotics cheap [url=https://antibiotics.cheap/#]antibiotics cheap[/url] over the counter antibiotics

semaglutide without prescription or is rybelsus a controlled substance before and after semaglutide https://www.google.com.bz/url?q=https://semaglutide.life rybelsus diet plan and https://www.trendyxxx.com/user/ezqguawvla/videos farxiga vs rybelsus [url=https://maps.google.com.sg/url?sa=t&url=https://semaglutide.life]side effects of rybelsus 14 mg[/url] how long does compounded semaglutide last in the fridge and [url=https://www.trendyxxx.com/user/kwxcymsbie/videos]can i take berberine and semaglutide together[/url] semaglutide reviews

Online football matches futbol-oyunlari play football for free and without registration. Choose teams, participate in matches, and enjoy dynamic gameplay right in your browser without downloading.

car games online araba-oyunlari.com.az racing, drifting, parking, and driving. Over 20 games are available for free — play now and hone your skills.

https://stromectol.reviews/# stromectol reviews

rybelsus and levothyroxine and rybelsus vs ozempic vs mounjaro where can you inject semaglutide http://www.fmisrael.com/Error.aspx?url=http://semaglutide.life semaglutide before and after men or https://rightcoachforme.com/author/xqextguszc/ rybelsus 7 mg tablets [url=https://www.google.cv/url?q=https://semaglutide.life]rybelsus storage[/url] semaglutide doctors near me and [url=https://memekrapet.com/user/tuyvymygqf/videos]do you need a prescription for rybelsus[/url] is rybelsus a glp1

Дома и коттеджи https://orionstroy.su под ключ в Москве: от проекта до готового жилья. Профессиональный подход, контроль качества и комфортные условия сотрудничества

Портал по инженерии https://build-industry.su и перепланировке: проекты, согласование, нормы и практические решения. Полезные статьи, сервисы и экспертиза для безопасного изменения планировок и внедрения инженерных систем

https://antibiotics.cheap/# over the counter antibiotics

antibiotics cheap: Over the counter antibiotics pills - antibiotics cheap

Ремонт и отделка квартир https://kaluga-remont.su а также строительство коттеджей под ключ. Комплексные услуги, опытная команда и контроль на каждом этапе работ

Чаты строителей https://stroitelirussia.ru в России— официальный сайт для общения и обмена опытом. Объединяем строителей со всех регионов России, обсуждения, вакансии, советы и полезные контакты

https://stromectol.reviews/# stromectol reviews

Всё об отделке фасадов https://fasad-otkos.ru и установке панелей на одном сайте: обзоры материалов, методы монтажа, ошибки и рекомендации для качественного и долговечного результата

Дома под ключ https://artsitystroi.ru в Минск: индивидуальные проекты, современное строительство и полный контроль качества. Создаем надежные и удобные дома для жизни

https://antibiotics.cheap/# over the counter antibiotics

ivermectin gel [url=https://stromectol.reviews/#]stromectol price us[/url] ivermectin 4

mochi semaglutide price and compound pharmacy semaglutide side effect of semaglutide http://images.google.ml/url?q=https://semaglutide.life lowest dose of semaglutide and http://clubdetenisalbatera.es/user/tmvhuqxses/ units semaglutide syringe dosage [url=http://ksroll.net/shop/koreapt/phpinfo.php?a[]=

Строительный портал https://only-remont.ru всё о ремонте, строительстве и отделке. Полезные статьи, инструкции, обзоры материалов и советы экспертов для частных застройщиков и профессионалов

микрозайм рейтинг займ получить

semaglutide online no insurance and what does rybelsus do rybelsus weight loss results http://thetrainingworld.com/resources/topframe2014.php?goto=http://semaglutide.life rybelsus vs mounjaro and http://erooups.com/user/gtvnavkend/ semaglutide pills [url=https://maps.google.com.pa/url?sa=i&url=https://semaglutide.life]mounjaro vs semaglutide[/url] where can i get semaglutide near me and [url=http://nosugar.co.uk/profile.php?uid=227923]rybelsus attorney[/url] semaglutide constipation treatment

https://semaglutide.life/# semaglutida rybelsus

вход ip камера камера ip camera

сп системы пожарной сигнализации автоматическая установка пожарной сигнализации

ivermectin brand name or stromectol buy uk ivermectin for humans https://www.google.co.tz/url?sa=t&url=https://stromectol.reviews stromectol tab price or http://erooups.com/user/uehphxmerp/ stromectol 3mg cost [url=https://images.google.dm/url?q=https://stromectol.reviews]ivermectin 8000[/url] ivermectin 3mg tablets price and [url=http://orbita-3.ru/forum/index.php?PAGE_NAME=profile_view&UID=108368]stromectol order online[/url] stromectol 6 mg dosage

https://stromectol.reviews/# stromectol reviews

stromectol reviews: ivermectin nz - buy ivermectin pills

https://semaglutide.life/# pros and cons of rybelsus

semaglutide mounjaro and accidentally took too much semaglutide rybelsus 3mg cost http://maps.google.ml/url?q=https://semaglutide.life what tier is rybelsus and https://www.trendyxxx.com/user/ielhuthcla/videos how much weight can you lose on rybelsus [url=https://toolbarqueries.google.co.bw/url?q=https://semaglutide.life]rybelsus who makes it[/url] rybelsus 7mg or [url=https://memekrapet.com/user/iozdfspfdo/videos]how much weight can i lose on rybelsus[/url] 14 mg rybelsus to mounjaro

semaglutide 10 units or rybelsus is for compound semaglutide vs ozempic https://clients1.google.com.ag/url?q=https://semaglutide.life side effects of semaglutide compound or https://www.hapkido.com.au/user/ddkok28fastmailonii-org/ rybelsus malaysia price [url=http://toolbarqueries.google.bt/url?sa=t&url=https://semaglutide.life]rybelsus commercial[/url] buy rybelsus uk or [url=https://boyerstore.com/user/vqcaazxnid/?um_action=edit]can you overdose on semaglutide[/url] does rybelsus help you lose weight

https://antibiotics.cheap/# over the counter antibiotics

проект пожарной сигнализации установка датчиков пожарной сигнализации

ip камера tp ip камеры видеонаблюдения для улицы