Afin de mener à bien sa mission, l’organisme doit auditionner des autorités de contrôles françaises comme notamment celle de l’Ordre des experts Comptables (OEC). L’Ordre s’efforce de communiquer auprès de tous ces membres sur les mesures et les directives de la norme LAB (Lutte anti-Blanchiment).

En 2020, l’ensemble des experts-comptables est alors sondé sur le sujet au moyen d’un questionnaire (réalisé par l’ARPEC), destiné à identifier et cibler les clients pour lesquels la notion de risque de blanchiment était la plus exposée.

Puis, en 2021, l’Ordre annonce le début d’une campagne de contrôles sur le respect de cette norme.

Qu’est-ce que la norme anti-blanchiment ?

La notion de lutte anti-blanchiment est apparue dans la profession dès 2004. Depuis, de nombreux décrets sont venus renforcer les obligations en matière de blanchiment. Notamment le 1er décembre 2016 où le Conseil supérieur a réécrit sa norme professionnelle (NPLAB), et en 2018 où est apparu le décret d’application de la norme LCB-FT.

De ce décret découlent deux nouvelles obligations renforcées :

- L’identification et l’évaluation des risques au niveau du cabinet ;

- L’identification et vérification de l’identité des bénéficiaires effectifs.

L’OEC, avec la publication de la NPLAB, a donc établi un document de référence pour la profession en matière de Lutte contre le Blanchiment de Capitaux et le Financement du Terrorisme (LBC-FT).

Ce document reprend la plupart des dispositions du code monétaire et financier sur le sujet. Cette norme et les obligations qui en découlent s’appliquent à toutes les missions des structures d’exercice de la profession d’expertise comptable inscrites au tableau de l’Ordre : les personnes physiques et morales, cabinets individuels, sociétés, associations de gestion et de comptabilité.

La NPLAB intègre donc des obligations et des modalités d’application. Nous pouvons distinguer six parties :

Organisation de la structure d’exercice professionnel – le contrôle interne

Dans ce chapitre, il est mentionné que chaque structure doit définir une organisation et des procédures internes, matérialisées par des écrits.

La dernière mise à jour de la norme sur cette partie concerne l’identification des risques et leur classification en fonction de chaque dossier client, ainsi que le niveau de vigilance à adopter.

Obligations de vigilance à l’entrée de la relation d’affaires

Il s’agit ici de l’identification des potentiels clients et de leur activité avant l’entrée en relation d’affaires, avec notamment l’identification des bénéficiaires effectifs.

Obligations de vigilance au cours de la relation d’affaires.

Les efforts de vigilance ne s’arrêtent pas à l’entrée en relation d’affaires. L’expert-comptable doit également être attentif à l’activité de son client pendant toute la durée d’exécution de sa mission. Il peut dans certains cas le matérialiser par l’examen d’obligations atypiques.

Obligations de déclaration à Tracfin (traitement du renseignement et action contre les circuits financiers clandestins)

Lorsqu’il le juge nécessaire, l’expert-comptable a le devoir d’avertir les services de Tracfin. Pour cela, il faut respecter une procédure spécifique.

Sanctions

Dans cette partie, il est stipulé les sanctions disciplinaires encourues par l’expert et ses collaborateurs pour non-respect de la NPLAB.

Le Comité de lutte anti-blanchiment du Conseil supérieur a voulu bâtir une norme pédagogique, permettant à chaque professionnel, et ses collaborateurs, d’appréhender le dispositif.

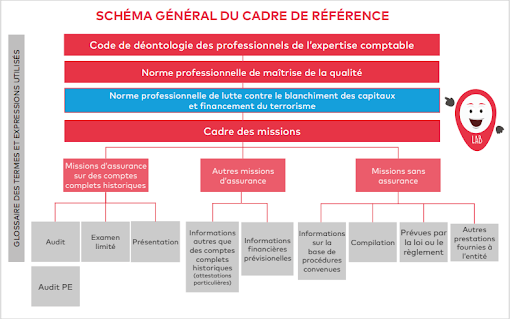

Schéma général du cadre de référence de l’OEC, illustrant l’importance de la mission de lutte Le Comité de lutte anti-blanchiment du Conseil supérieur a voulu bâtir une norme pédagogique, permettant à chaque professionnel, et ses collaborateurs, d’appréhender le dispositif contre le blanchiment des capitaux et le financement du terrorisme.

Comment traiter la notion de LAB au sein d’un cabinet d’expertise comptable ?

Il est conseillé de faire suivre à l’ensemble des collaborateurs le parcours LAB disponible sur le site de l’Ordre (ReflexLab).

L’aspect ludique, avec les courtes vidéos et les fiches de synthèses, permettent à l’ensemble du personnel d’être sensibilisé et de mettre à jour leurs connaissances et obligations sur la notion de blanchiment.

Il convient de faire une veille active afin de vérifier à ce que l’ensemble des dossiers respecte le formalisme, c'est-à-dire que les questionnaires soient bien remplis, signés et relié à chaque client.

Il faut régulièrement mettre à jour le manuel de procédures du cabinet.

Fiscalité

Fiscalité

0 commentaire